커뮤니티2

-

속초18.8북춘천25.0철원23.6동두천24.7파주22.7대관령21.3춘천25.1백령도19.7북강릉23.0강릉24.6동해18.9서울23.6인천19.9원주24.0울릉도17.0수원21.2영월23.8충주23.9서산21.8울진16.6청주24.4대전24.2추풍령22.5안동22.3상주23.2포항19.0군산19.2대구24.0전주23.2울산18.5

속초18.8북춘천25.0철원23.6동두천24.7파주22.7대관령21.3춘천25.1백령도19.7북강릉23.0강릉24.6동해18.9서울23.6인천19.9원주24.0울릉도17.0수원21.2영월23.8충주23.9서산21.8울진16.6청주24.4대전24.2추풍령22.5안동22.3상주23.2포항19.0군산19.2대구24.0전주23.2울산18.5 창원17.9

창원17.9 광주21.7부산18.2통영20.9목포18.8여수19.7흑산도17.5완도20.2고창20.4순천21.9홍성23.1서청주23.0제주18.9고산17.9성산18.0

광주21.7부산18.2통영20.9목포18.8여수19.7흑산도17.5완도20.2고창20.4순천21.9홍성23.1서청주23.0제주18.9고산17.9성산18.0 서귀포20.0진주23.7강화19.3양평24.6이천24.2인제24.6홍천24.4태백22.4정선군25.4제천23.2보은23.3천안23.4보령22.4부여23.2금산23.4세종23.6부안20.1임실22.0정읍21.6남원23.0장수21.5고창군22.0영광군19.8김해시20.7순창군21.9북창원23.1양산시23.4보성군22.3강진군23.6장흥22.6해남18.5고흥22.3의령군24.1함양군24.1광양시22.4진도군19.1봉화21.1영주23.4문경23.4청송군22.8영덕18.5의성24.0구미23.9영천22.7경주시22.8거창23.3합천24.4밀양24.0산청23.8거제19.6남해21.7북부산21.9

서귀포20.0진주23.7강화19.3양평24.6이천24.2인제24.6홍천24.4태백22.4정선군25.4제천23.2보은23.3천안23.4보령22.4부여23.2금산23.4세종23.6부안20.1임실22.0정읍21.6남원23.0장수21.5고창군22.0영광군19.8김해시20.7순창군21.9북창원23.1양산시23.4보성군22.3강진군23.6장흥22.6해남18.5고흥22.3의령군24.1함양군24.1광양시22.4진도군19.1봉화21.1영주23.4문경23.4청송군22.8영덕18.5의성24.0구미23.9영천22.7경주시22.8거창23.3합천24.4밀양24.0산청23.8거제19.6남해21.7북부산21.9 - 2024.05.02(목)

CZ/SK 비즈니스/법률

체코 금융시장 다변화 이끄는 핀테크 바람(2017.07.19)

운영진

960

0

0

2017-07-22 18:47:42

체코 금융시장 다변화 이끄는 핀테크 바람

2017-07-19 정지연 체코 프라하무역관

- 온라인 및 모바일 전자상거래 급성장, 비트코인 사용 확대로 핀테크 시장 성장 -

- Twisto, Spendee 등 결제서비스 핀테크 업체 빠르게 성장 중 -

□ 체코 금융시장 현황

ㅇ 성숙하고 안정적인 금융시장 환경

- 체코 금융업 규모는 2016년 기준 체코 GDP의 4.2%를 차지하며, 근방 유럽국가에 비해 상대적으로 작지만 세계 금융위기도 비교적 잘 견뎌낸 안정적인 금융환경을 보유함.

- World Economic Forum의 글로벌 경쟁력 보고서에 따르면, 비세그라드 국가 중에서 금융시장 발달부문에서 가장 뛰어났으며 은행 건전성 부분에서는 세계 14위의 높은 수준으로 평가됨.

ㅇ 대부분 유럽계 은행이 금융시장을 이끌어가고 있음.

- 체코 중앙은행(CNB)에 따르면 2017년 6월 말 기준 체코 내 47개의 은행이 운영 중이며, 이 중 9개 은행만이 체코 은행임.

- 상위 4개(ČSOB, Česká spořitelna, KB, Unicredit bank)의 은행이 전체 자산의 61%를 차지하고 보험 및 투자관리와 같은 타 금융부분도 관여하고 있음.

- 글로벌 은행이 금융시장에서 주요 비중을 차지해 해외금융분야의 재정지원 및 노하우를 얻을 수 있는 장점이 있지만, 시장 상황이 불확실한 경우 시장에서 철수하는 등의 취약점에 노출될 수 있음.

체코 내 TOP 10 은행 현황

(단위: 백만 체코 코루나, 명)

| 은행명 | 총자산(2016) | 직원 수 | 소유권 |

| Československá obchodní banka(ČSOB) | 1,085,527 | 8,232 | 벨기에 |

| Česká spořitelna | 1,066,526 | 10,299 | 오스트리아 |

| Komerční banka | 922,737 | 8,615 | 프랑스 |

| Unicredit Bank Czech Republic and Slovakia | 615,595 | 3,003 | 이탈리아 |

| Raiffeisenbank | 323,796 | 3,091 | 오스트리아 |

| ING Bank(Czech Republic) | 157,791 | 228 | 네덜란드 |

| Moneta Money Bank | 149,379 | 3,114 | 영국 |

| PPF Banka | 136,810 | 220 | 체코 |

| J&T Banka | 133,114 | 717 | 체코 |

| Czech Export Bank(Česká exportní banka) | 80,833 | 149 | 체코 |

자료원 : BMI

□ 체코 핀테크 시장 현황

ㅇ 체코 핀테크 시장규모 1억9000만 유로

- Deloitte에 따르면 2016년 CEE지역의 핀테크 시장규모는 22억 유로이며, 이 중 체코 핀테크 시장규모는 1억9000만 유로로 나타남.

- 체코 핀테크협회(ČEFTAS)에 따르면 체코 핀테크 업체는 2016년 10% 이상 성장률을 기록하고 고객 수, 거래규모도 점차 증가함.

ㅇ 모바일 전자상거래 급성장으로 핀테크시장 성장 가능성 높아짐.

- Euromonitor에 따르면, 체코 내 모바일 전자상거래 규모는 최근 3년간 41.1%의 연평균증가율(CAGR)로 빠르게 성장하고 있음.

체코 모바일 전자상거래(M-Commerce) 규모

(단위: 백만 체코 코루나, %)

자료원: Euromonitor

- 온라인 및 모바일 전자상거래 확대로 고객이 기존 은행서비스보다 사용자 친화적이고 맞춤형 서비스를 제공하는 핀테크 회사를 선호하는 경향이 더 뚜렷해짐.

- 여전히 금융기관은 기존 금융서비스 공급업체에 의존해 신기술 도입에 보수적인 경향을 보였으나, 고객의 변화에 맞춰 제품에서 고객 중심으로 전환하면서 고객 선호채널을 통해 맞춤형 서비스를 제공하고 충성도를 높이는데 집중하기 시작함.

ㅇ POS 인프라, 비접촉식 카드 결제, 비트코인 사용 확대로 결제서비스 분야 핀테크 확대

- 2016년 말부터 시행된 전자결제매출등록시스템(EET)으로 디지털 POS 인프라가 확대돼, 소규모 상점과 노점상까지도 태블릿 등의 전자매출등록 단말기를 사용함.

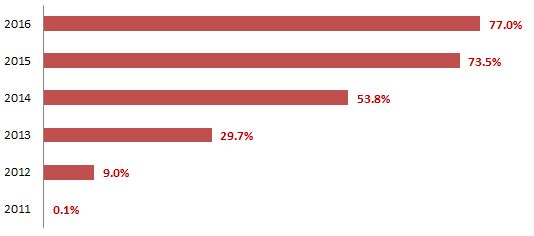

- NFC(근거리 무선통신)를 이용한 비접촉식(Contactless) 카드보급도 최근 5년간 급속도로 확대돼 2016년 기준 전체 카드의 77%의 비중을 차지함.

비접촉식 카드 비중 추이

자료원: Euromonitor

- 인프라 확대로 인한 전자결제 거래량 증가가 시장성장을 촉진해 신규 핀테크 업체의 진입이 늘어나고 있음.

- 체코 내 7곳에서 비트코인 ATM이 운영되고 206여 개 상점에서 비트코인이 사용할 수 있는 등 체코 내 비트코인 사용이 증가하고 있음. 또한 프라하의 100여 개의 기업이 비트코인을 사용해 직원 월급도 비트코인으로 지급하는 경우도 있음.

체코 내 운영 중인 비트코인 ATM

자료원: WBTCB

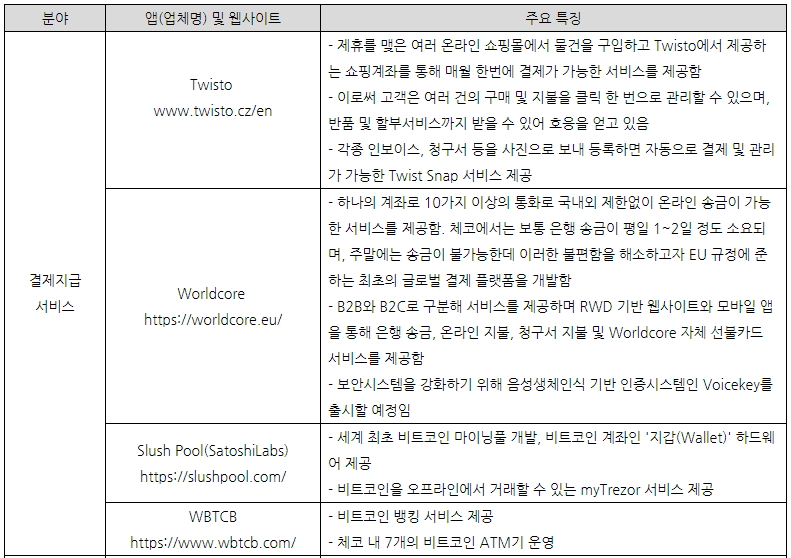

□ 분야별 주요 핀테크 업체

ㅇ 결제지급 서비스 분야를 중심으로 핀테크 업체 가파르게 성장

- 대표적인 핀테크 업체인 Twisto는 2016년 고객수가 2배로 늘었고 현재는 약 20만 명의 고객을 보유함.

- Spendee 2016년 유료 서비스 고객이 3배 증가했으며 거래건수도 100% 늘어난 2150만 건을 달성함.

자료원: Deloitte, 각 업체 홈페이지

□ 시사점

ㅇ 고객과 접점에 있는 핀테크 업체 이용률 높아질 것

- 향후 몇 년간 주요 체코 은행과 파트너십을 맺은 핀테크 스타트업이 함께 통합 지불 시스템을 개발하는 추세로 갈 것임.

- 전통적인 금융기관이 여전히 금융 서비스의 주요 역할을 담당할 것이나, 고객이 일상적으로 사용하는 핀테크 업체의 이용률이 더욱 높아질 것임. 모바일 결제 스타트업계 관계자는 향후 5년 내에 전체 금융거래의 50%를 비은행 채널을 통해 처리할 수 있을 것이라고 밝힘.

ㅇ 2018년 PSD2 (Second Payment Service Directive) 시행으로 핀테크 성장 가속화

- 2007년 EU에서 유럽연합국가 내 단일결제시장을 형성하기 위해 PSD(결제서비스지침: Payment Service Directive)를 도입했으며, 2018년 개정된 PSD2(PSD2-EU Directive 2015/2366)가 시행될 예정임.

- PSD2는 전자상거래 결제방식을 통합하고 혁신적인 결제방식을 지원해 기존 금융기관이 아닌 신규 업체에도 동일한 시장진입 여건을 마련하는 내용을 포함함.

- PSD2 지침이 적용되면 고객이 직접 결제정보를 소매업체에 입력하는 것이 아니라, 고객의 동의 후 소매업체는 결제 세부정보를 은행으로부터 직접 요청할 수 있으며 API (Application Programming Interface) 방식을 통해 직접 정보연결이 가능해짐.

- 은행들은 오픈소스를 제공해야 하며 API를 통해 신규 핀테크 업체가 은행과 연동할 수 있는 기술을 개발할 수 있어, 핀테크 스타트업의 금융시장 진입장벽을 낮추는 데 큰 역할을 할 것임.

- PSD2가 도입되면 기존 금융기관의 입지는 낮아지고 신규 핀테크 업체들의 기술개발이 새로운 금융시장을 이끌어갈 가능성이 높아져 핀테크 시장의 성장은 가속화 될 것임.

ㅇ 체코 내 개최되는 Pheonix(CEE 지역 핀테크 콘퍼런스), The Fintech Forum Prague 등 여러 핀테크 콘퍼런스 및 혁신허브 프로그램을 통해 핀테크 스타트업 지원 및 정보교류가 지속적으로 이뤄지고 있음.

- 핀테크 기술을 가진 우리 업체들도 관련 콘퍼런스를 참가해 체코 및 유럽시장 동향을 파악하고, PSD2 시행 등의 기회를 발판으로 유럽시장 진출을 도모할 수 있을 것임.

자료원: Deloitte, Euromonitor, BMI, 체코 통계청, 체코 핀테크협회, 체코 일간지(ihned.cz, E15.cz) 및 KOTRA 프라하 무역관 자료 종합

[ 저작권 조건 확인]

| 번호 | 제목 | 글쓴이 | 날짜 | 추천 | 조회 |

|---|---|---|---|---|---|

| 15 | 슬로바키아의 와인 생산 현황(2016.10.25)[슬로바키아 정보/뉴스] | 운영진 | 11.01 | 0 | 1,070 |

| 14 | 체코, 10월부터 신 공공조달법 시행(2016.10.11) | 운영진 | 10.18 | 0 | 1,011 |

| 13 | 브렉시트 가결에 따른 EU내 기업 대응 방안 (EY, Ernst & Young) | 운영진 | 07.11 | 0 | 1,698 |

| 12 | 조세 제도 | 운영진 | 01.04 | 0 | 2,768 |

| 11 | Czech Tourism - Country report - South Korea | lukas | 04.17 | 0 | 1,248 |

| 10 | 노무관리(2/2)(노무일반) | 운영진 | 01.04 | 0 | 2,441 |

| 9 | 노무관리(1/2)(임금) | 운영진 | 01.04 | 0 | 1,821 |

| 8 | 출입국 및 비자제도 (6)(체류/출입국 수속 및 세관신고) | 운영진 | 02.04 | 0 | 2,279 |

| 7 | 출입국 및 비자제도 (5)(워킹홀리데이 비자-Working holiday visa) | 운영진 | 02.04 | 0 | 1,860 |

| 6 | 출입국 및 비자제도 (4)(고용카드-Employee Card) | 운영진 | 02.04 | 0 | 1,869 |

| 5 | 출입국 및 비자제도 (3)(장기체류허가 연장) | 운영진 | 02.04 | 0 | 2,315 |

| 4 | 출입국 및 비자제도 (2)(영주권 신청절차) | 운영진 | 02.03 | 0 | 2,028 |

| 3 | 출입국 및 비자제도 (1) (비자 일반 및 장기체류비자 신청) | 운영진 | 02.02 | 0 | 8,037 |

| 2 | Ernst & Young 제공 Biz Info | 운영진 | 01.31 | 0 | 1,615 |

| 1 | 비즈니스 에티켓 | 운영진 | 01.31 | 0 | 1,689 |