커뮤니티2

CZ/SK 비즈니스/법률

유럽 5위 자동차 생산국 체코, 자동차부품 생산설비 시장 엿보기(2018.08.24)

운영진

2,747

0

0

2017-08-25 19:54:12

유럽 5위 자동차 생산국 체코, 자동차부품 생산설비 시장 엿보기

2017-08-24 정지연 체코 프라하무역관

- 체코 자동차 생산확대로 자동차부품 생산설비 수요 증가 -

- 2017년 상반기 금속성형용 공작기계 대한국 수입 4배 이상 증가 -

□ 체코 자동차 산업현황

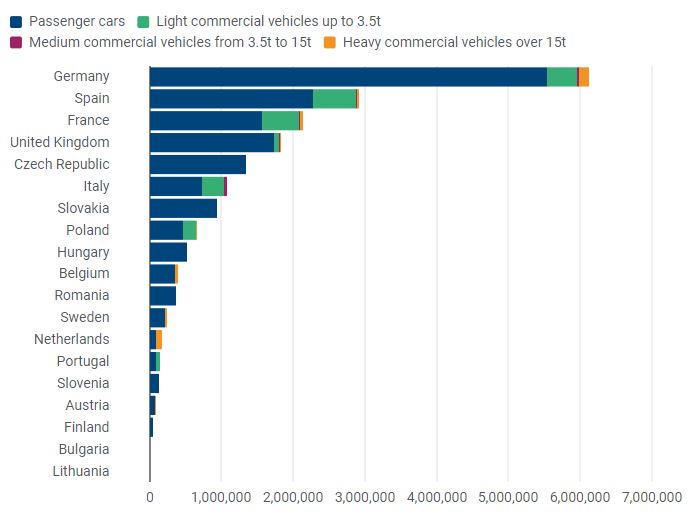

ㅇ 유럽 제5위 자동차 생산국, 2017년에도 자동차 생산 증가 예상

- 2016년 체코의 자동차 생산량은 134만 대로 역대최고 생산을 기록했으며 유럽국가 중 독일, 스페인, 프랑스, 영국에 이어 5위의 자동차 생산국임.

2016년 유럽국가 자동차 생산현황

자료원: 유럽 자동차제조사협회(ACEA)

- 유로존 경기침체 회복 이후 지속적으로 체코 내 자동차 생산이 증가하고 있음. BMI에 따르면 2017년에도 소득 증가 및 차량 노후화에 따른 신차 판매 증가와 신모델 생산 등의 요인으로 자동차 생산이 전년대비 8.3% 증가할 것으로 예상함.

체코 승용차 생산 및 판매 추이

(단위: 백만 대, %)

주: 2017년 이후는 전망치임

자료원: BMI

ㅇ 신모델 및 전기차 개발로 부품 생산설비 수요 증가 예상

- 체코 최대 자동차 생산업체인 스코다는 2017년 하반기에 신모델인 코디악(Kodiaq) SUV의 초기 생산 가동을 시작했으며, 예티(Yeti) 모델 생산을 단계적으로 중단하고 이를 대체하는 콤팩트 SUV 카루크(Karoq)를 생산할 예정임.

- 또한 2019년에는 하이브리드 전기 자동차 양산에 돌입하고 2025년까지 4개 이상의 전기 또는 하이브리드 모델을 생산할 계획을 밝혀 신차 개발에 따른 부품 생산설비 수요가 예상됨.

- Czechoslovak Group(CSG)은 체코 대형트럭 브랜드인 Tatra와 Avia 브랜드 재건을 위해 2년간 투자를 진행했으며, Avia는 4년 만에 D21모델의 생산을 재개할 예정으로 대형 트럭분야에도 설비수요가 있을 것임.

□ 자동차부품 생산설비 시장 동향

1) 공작기계

ㅇ 공작기계 생산매출 경기침체에도 성장세 유지

- 2009~2010년 금융위기와 2013년 유로존 경기침체에도 성장세를 이어가 2015년에는 공작기계 생산 매출이 전년대비 12.7% 증가한 163억 체코 코루나(약 7억3870만 달러)로 최대 규모를 달성했으나 2016년에는 전년대비 13% 감소함.

- 또한 자동차 및 항공산업이 발달해 두 분야의 수요가 대부분을 차지하며, 유럽 공작기계산업협회(CECIMO)에 따르면 2015년 기준 체코의 1인당 공작기계 수요는 60개국 중 8위로 높은 수준임.

체코 공작기계 생산 매출규모

(단위: 백만 체코 코루나, %)

자료원: 체코 금속기술협회(SST)

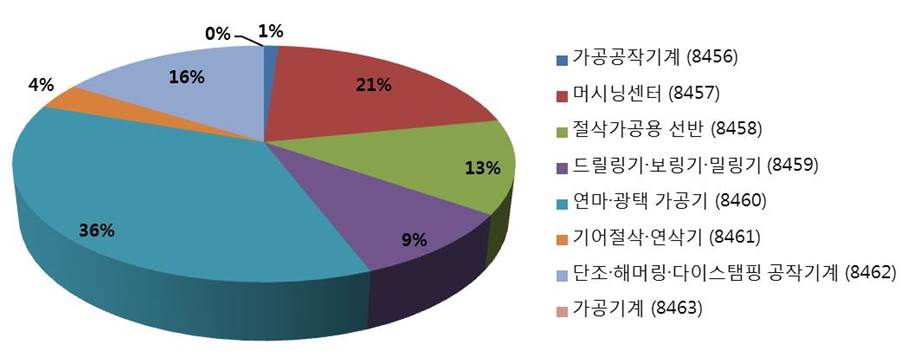

ㅇ 금속절단 공작기계 생산이 대부분 차지

- 2015년 기준으로 금속절단 공작기계(Cutting Machine) 생산이 전체의 84%로 대부분을 차지하고, 금속성형 공작기계(Forming Machine)의 생산이 나머지 16%를 차지함.

- 금속절단 공작기계의 생산비중은 연마·광택 가공기가 36%, 그 다음으로 머시닝센터의 생산 비중이 21%를 차지함. 또한 체코 생산업체는 수치제어 시스템을 활용해 고객의 수요에 맞게 개발하려는 노력을 지속적으로 추진하고 있음.

- 금속성형 공작기계는 기계 프레스, 수압 프레스, 공압 프레스 등의 프레스 장비와 판금 등의 장비가 주종을 이룸.

2015년 공작기계 생산비중 현황

주: 괄호 안은 HS Code

자료원: 체코 금속기술협회(SST)

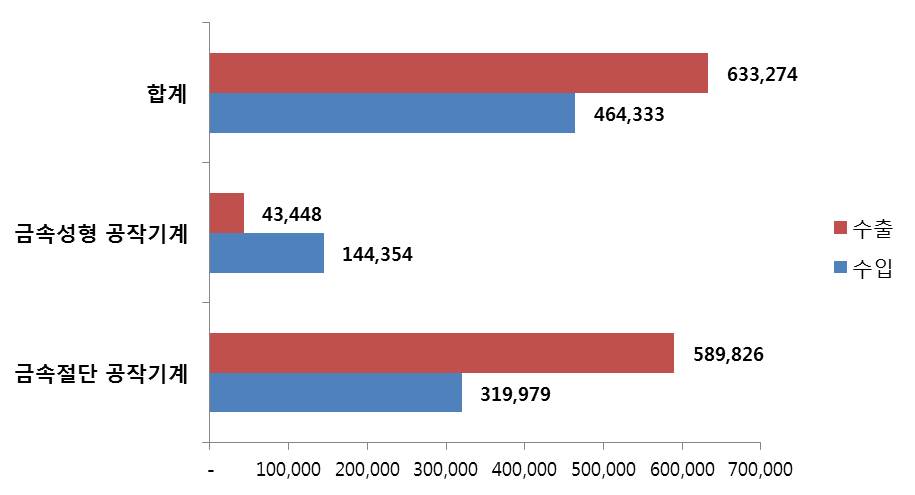

ㅇ 공작기계 수출입 동향

- 금속절단 공작기계는 체코 내 생산비중이 크기 때문에 수출금액이 수입금액보다 많으나, 생산비중이 상대적으로 작은 금속성형 공작기계의 수입규모는 수출의 약 3배 수준으로 수입비중이 높음.

2016년 공작기계 수출입 현황

(단위: 천 달러)

주: 금속절단 공작기계는 HS Code 8456~8461 합계 기준이며, 금속성형 공작기계는 HS Code 8462,8463 합계 기준임.

자료원: 체코 통계청, KOTRA 프라하 무역관 재작성

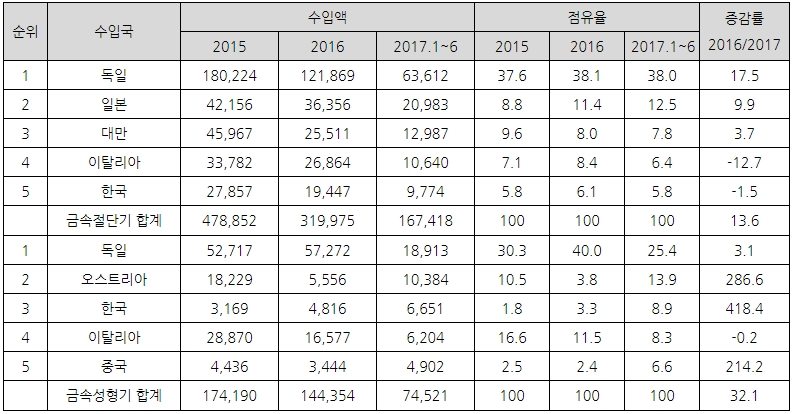

- 최대 교역국인 독일로부터 수입이 가장 큰 비중을 차지하고 일본, 이탈리아, 한국 등 주요 공작기계 강국으로부터 대부분 공작기계를 수입함.

- 2017년 상반기 기준 한국은 체코의 제4위의 공작기계 수입국(금속절단용 5위, 금속성형용 3위)으로 전체 수입의 6.8%의 비중을 차지함.

- 대한국 금속절단용 공작기계의 수입은 감소하는 추세이나 프레스 기계를 포함한 금속성형용 공작기계는 최근 증가하는 추세로 2016년에는 전년대비 52%, 2017년 상반기에는 4배 이상의 큰 폭으로 증가함.

공작기계 국별 수입현황

(단위: 천 달러, %)

주: 금속절단 공작기계는 HS Code 8456~8461 합계 기준이며 금속성형 공작기계는 HS Code 8462, 8463 합계 기준임.

자료원: 체코 통계청

2) 금형

ㅇ 유럽 금형시장이 2008년 금융위기 이후 수요가 감소했으나 2010년 이후 지속적으로 증가하는 추세로, 금융위기 이전 수준으로 회복해 가고 있음.

ㅇ 전반적인 금형시장 트렌드

- (차량경량화로 수요 증가) 전기자동차로 전환 및 연비 개선, 배기가스 감축 등의 요인으로 차량경량화가 대두되고 탄소섬유 강화 플라스틱의 지속적인 개발로 플라스틱 금형 수요가 증가하고 있음.

- (가격경쟁력 심화) 수십 년 동안 금형 가격경쟁력이 심화돼 유럽 금형 제조사가 중동부 유럽국가로 생산을 이전하고 있으며, 중국 금형업체와의 경쟁도 치열해지고 있음.

- (첨단기술 통해 성형시간 단축) CNC가공, 고속가공, 5축 가공, 하드 밀링, 무인가공 등의 첨단기술 및 자동화된 품질 및 데이터 관리로 성형시간 단축이 요구되고 있음.

ㅇ 금형 수입동향

- 2016년 금형 수입규모는 3억2965만 달러로 전년도와 유사했으며, 고무·플라스틱 사출·압출식 금형이 전체 수입의 73.3%로 대부분을 점유함.

- 주요 수입국은 독일, 중국, 이탈리아임. 2017년 상반기 기준 독일은 전년대비 수입이 9.5% 감소한 반면, 중국과 이탈리아는 각각 15%, 12% 증가함.

체코 금형 수입현황

(단위: 천 달러, %)

자료원: 체코 통계청

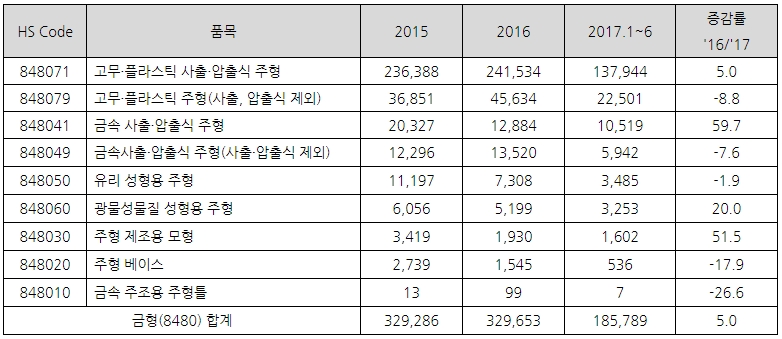

- 한국은 아시아 국가 중 중국(2위), 일본(5위)에 이어 체코의 9위 금형 수입국임. 2014~2016년에 30% 이상 수입이 증가했으나, 2016년 소폭 감소 후 2017년 상반기에 다시 52%로 증가세를 회복함.

금형 대한국 수입동향(HS Code 8480 기준)

(단위: 천 달러, %)

자료원: 체코 통계청

□ 유통구조 및 부품조달업체 정보

ㅇ 유통구조

- 자동차부품을 생산하는 Tier 1차, 2차, 3차 업체에 수출하거나 공작기계 및 금형 생산업체에 물품을 유통하는 유통업자를 통해 수출이 가능함.

- 체코 투자청이 제공하는 부품조달업체 정보에 따르면 체코에는 총 852개의 자동차 Tier 1차, 2차, 3차 업체가 있는 것으로 파악됨. Tier 1차 257개, Tier 2차 354개, Tier 3차 421개 업체가 소재함. 체코 내에서 부품조달부터 완성차 생산까지 전 공정의 작업이 가능함.

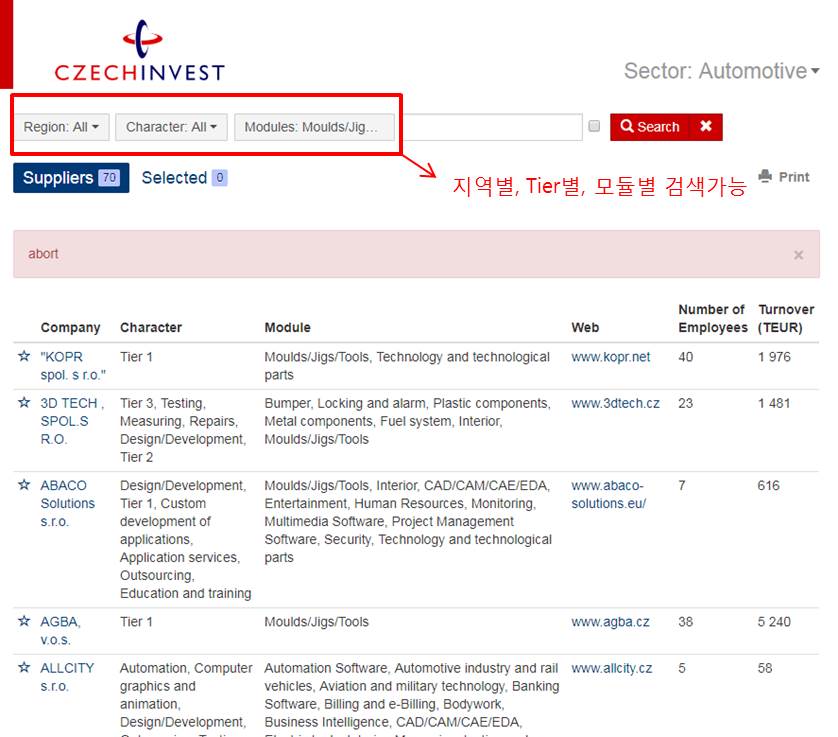

ㅇ 주요 부품조달업체 정보

- 체코투자청에서 분야별로 부품 조달업체 정보를 제공하고 있으며, 아래의 링크를 통해 분야를 선택한 후 공급자 정보를 검색할 수 있음(이메일 정보로 가입 후 로그인 필요)

· https://suppliers.czechinvest.org/Aplikace/suppliers_ext.nsf/index.xsp

투자청에서 제공하는 공급자 정보

자료원: 체코 통계청

□ 유통구조 및 부품조달업체 정보

ㅇ 유통구조

- 자동차부품을 생산하는 Tier 1차, 2차, 3차 업체에 수출하거나 공작기계 및 금형 생산업체에 물품을 유통하는 유통업자를 통해 수출이 가능함.

- 체코 투자청이 제공하는 부품조달업체 정보에 따르면 체코에는 총 852개의 자동차 Tier 1차, 2차, 3차 업체가 있는 것으로 파악됨. Tier 1차 257개, Tier 2차 354개, Tier 3차 421개 업체가 소재함. 체코 내에서 부품조달부터 완성차 생산까지 전 공정의 작업이 가능함.

ㅇ 주요 부품조달업체 정보

- 체코투자청에서 분야별로 부품 조달업체 정보를 제공하고 있으며, 아래의 링크를 통해 분야를 선택한 후 공급자 정보를 검색할 수 있음(이메일 정보로 가입 후 로그인 필요)

· https://suppliers.czechinvest.org/Aplikace/suppliers_ext.nsf/index.xsp

투자청에서 제공하는 공급자 정보

자료원: 체코 투자청

□ 시사점

ㅇ 글로벌 100대 부품 기업 중 69개가 체코 내 위치해 체코 및 유럽 전역에 부품을 공급하고 있기 때문에, 자동차 생산증가로 인한 부품 생산설비 수요는 유효할 것으로 보임.

- BMI에 따르면 2021년 이후에는 생산 증가율이 둔화될 것으로 예상돼 신차생산 및 전기차생산 동향을 파악해 진출전략을 마련하는 것이 필요할 것으로 보임.

ㅇ 최근 KOTRA 프라하 무역관을 통해 자동차부품 업체 입찰에 참여해 금형을 수출한 사례도 있어 입찰 정보에 관심을 기울이고, KOTRA 주최 수출상담회 및 GP사업 참가를 통해 체코 및 유럽 주요 기업과의 협력관계를 구축하는 것이 유리할 것임.

- 체코 내 조달입찰 공고 정보는 공식사이트(https://www.vestnikverejnychzakazek.cz/)를 통해 얻을 수 있음(체코어로만 제공되므로 구글번역 이용).

ㅇ 단기에 공장설립은 어려우므로 현지진출을 고려하는 우리 기업들은 KOTRA 프라하 무역관 지사화 사업을 통해 현지 유지보수 협력사를 확보하고 바이어의 요구에 적기 대응체재를 갖추는 것이 유리할 것임.

- KOTRA 프라하 무역관 지사화 문의: 박정현 차장(jhpark1@kotra.cz)

자료원: BMI, ACEA, 체코 금속기술협회, 체코 통계청, 체코 투자청 및 KOTRA 프라하 무역관 자료 종합

[ 저작권 조건 확인]

번호

제목

이름

날짜

조회

추천